Ормузька протока, добрива і зерно: що загроза Перській затоці означає для українського агро-інвестора

ФАО: +20–28% на азотні добрива Близького Сходу, прогноз +15–20% у I півріччі 2026. Патерн 5 криз за 50 років: +10% добрив = +7% зернових за 3–4 місяці. Пік — серпень 2026. Для власника земельних паїв в Україні — вища виручка, але вигода транслюється у орендні ставки з затримкою.

Коли в Перській затоці загострюється геополітична напруга, перший рефлекс — стежити за нафтою та валютними курсами. Але для українського агро-інвестора ланцюжок значно довший і в кінці нього — ціна зернових на момент збирання врожаю.

Аналіз економіста FAO Андрія Ярмака, побудований на основі п'яти великих криз за останні 50 років, показує: між нафтовим шоком і зерновим ринком існує чіткий, відтворюваний патерн. І 2026 рік може стати роком, коли всі три компоненти цього патерну збіжаться одночасно.

Ормузька протока: чому це питання агробізнесу, а не тільки геополітики

Через Ормузьку протоку між Іраном та Оманом проходить близько 20% світового постачання нафти і 20% зрідженого природного газу. Менш відомий факт: той самий коридор обслуговує від 20% до 30% глобальної торгівлі мінеральними добривами — передусім азотними, що виробляються з природного газу.

Це означає, що будь-яке порушення судноплавства в протоці б'є по трьох ринках одночасно: енергоносіях, добривах і — через 3–7 місяців — зернових.

Ланцюжок передачі, задокументований ФАО:

- нафтовий шок транслюється у зернові ціни через 3–4 квартали; зростання нафти на 10% статистично дає +2% до зернових;

- добривний шок — швидший: +10% до добрив тягне за собою +7% до зернових, і цей ефект матеріалізується за 3–4 місяці;

- логістичний шок (затримки суден, переорієнтація маршрутів) — практично миттєвий.

Коли всі три шоки накладаються одночасно, ФАО класифікує ситуацію як «суперкризу». За 50 років таких епізодів налічується п'ять: 1973–74, 1979–80, 1990–91, 2007–08, 2021–22. Кожен із них супроводжувався різким стрибком ціни продовольства на глобальному ринку.

П'ять криз за 50 років: що повторюється

1973–1974. Нафтове ембарго ОПЕК після арабо-ізраїльської війни. Ціни на нафту зросли в чотири рази. Добрива подорожчали вдвічі, оскільки виробники на Близькому Сході скоротили постачання. Індекс цін продовольства ФАО вперше вийшов за межі 200 пунктів. Ефект для зернових — через 6–9 місяців від початку нафтового шоку.

1979–1980. Іранська революція і початок ірано-іракської війни блокували частину Перської затоки. Другий нафтовий шок спровокував нову хвилю дорожчання добрив і, відповідно, зернових. Ціна пшениці на Chicago Board of Trade зросла на 40–50% за рік.

1990–1991. Вторгнення Іраку до Кувейту та операція «Буря в пустелі». Нафтовий ринок встиг закласти ризик перед початком активних бойових дій. Для зернових ефект виявився помірнішим — частково через зниження глобального попиту внаслідок рецесії у країнах ОЕСР.

2007–2008. Найжорсткіша продовольча криза сучасності. Тут до геополітичного компонента додалися: зростання попиту Китаю та Індії, виробництво біопалива з кукурудзи (стимульоване дорогою нафтою), і дефіцит фосфатних добрив. Індекс продовольчих цін ФАО сягнув рекордних на той момент 213 пунктів. Зернові в Україні — тоді ще за радянською аграрною інфраструктурою, яка тільки починала трансформуватися — відреагували зростанням на 60–80%.

2021–2022. Спочатку постковідний попит підняв ціни на газ у Європі, що зробило виробництво азотних добрив у ЄС нерентабельним і вдарило по посівах наступного сезону. Потім — повномасштабне вторгнення Росії в Україну і блокада чорноморських портів. Україна і Росія разом дають понад 30% глобальної торгівлі зерном. Індекс ФАО перевищив 160 пунктів у квітні 2022 — абсолютний рекорд.

Що відбувається у 2026 році

Поточна ситуація відтворює початкові умови кількох із наведених криз.

Азотні добрива на Близькому Сході з початку 2026 року дорожчали на 20–28% — на тлі напруги навколо Ормузької протоки і скорочення іранського виробництва. ФАО прогнозує зростання цін на добрива на 15–20% у першому півріччі 2026 року глобально. Якщо перекласти у зернові через коефіцієнт «+10% добрив = +7% зернових», отримуємо потенційний ціновий імпульс у +10–15% для зернових — і критичний часовий орієнтир: липень–серпень, коли в Україні починається збирання врожаю.

Якщо збігаються всі три фактори одночасно, формується так звана «суперкриза».

— за аналізом Андрія Ярмака, ФАО

Поки що ескалація відбулася лише частково: нафтовий компонент помірний (ризики закладені, але порушення постачання не зафіксовано), добривний — значний, логістичний — у зоні ризику. Ситуація нагадує лютий–березень 2022 року: ринок реагує на ризик, не чекаючи повного матеріалізації.

Парадокс України: бенефіціар і заручник одночасно

Для України ситуація не є однозначно негативною. Країна входить до першої п'ятірки глобальних постачальників зерна (кукурудза, пшениця, соняшникова олія) і в разі зростання світових цін отримує пряму вигоду у вигляді збільшення експортної виручки.

Дорожче зерно означає:

- вищі орендні ставки в наступних сезонах, оскільки фермери можуть платити більше власникам земель;

- потенційне зростання ринкової вартості агроземлі — через капіталізацію очікуваного орендного потоку;

- посилення позиції України як надійного постачальника на фоні нестабільності в Перській затоці.

Водночас дорогі енергоносії та добрива б'ють по собівартості виробництва. Великі агрохолдинги хеджують цей ризик через форвардні контракти і власну логістику. Малі фермери і земельні фонди, що не мають довгострокового хеджування, несуть цей ризик у повному обсязі.

Для приватного інвестора, що тримає землю або пай земельного фонду, баланс такий: підвищення зернових цін транслюється у дохідність орендних виплат, але із затримкою — через те, що орендні договори, як правило, фіксовані на 3–10 років. Якщо ваш фонд підписав договори оренди у 2023–2024 роках по ставках того часу, ви отримаєте вигоду від ринкового зростання тільки при черговому продовженні або переукладанні угод.

Тимінг: чому серпень 2026 — місяць рішень

Ефект добривного шоку на зернові — 3–4 місяці. Якщо пік подорожчання добрив припав на лютий–березень 2026 року, ринок зернових відреагує у травні–червні — якраз коли формується ціна ф'ючерсів на пшеницю нового врожаю і кукурудзи. Фізичне зростання ціни для українських фермерів відбудеться під час збирання — у липні–серпні. Це збігається з піком попиту на тендерах в Єгипті та країнах Близького Сходу, де Україна традиційно конкурує з Росією і Австралією.

Для земельного інвестора цей тімінг важливий: якщо орендна ставка у вашому фонді прив'язана до ринкової ціни зерна або має змінний компонент, другий квартал 2026 — потенційно кращий момент для перемовин щодо ставок, ніж зима.

Дані з каталогу

Серед верифікованих Eliger.com.ua земельних фондів — «Твоє Коло» (КУА «ПРОФІТ»). Фонд «Твоє Коло. Щорічний дохід» управляє понад 12 500 га сільськогосподарських земель у шести областях: Хмельницькій, Вінницькій, Черкаській, Полтавській, Київській та Тернопільській. Ціновий діапазон землі у портфелі — від 2 500 до 3 900 доларів за гектар.

За даними каталогу Eliger.com.ua, заявлена цільова дохідність фонду — 6% річних у гривні, виплати щорічні (не менше 90% чистого прибутку фонду). Оренду землі фонду здійснюють акредитовані агрохолдинги і фермерські господарства; структура договорів — 50% до 5 років, 50% до 10 років.

Саме ця структура договорів — вирішальний фактор у контексті поточного цінового імпульсу. Якщо зернові ціни у 2026 році зростуть на 10–15%, рентабельність орендарів підвищиться, що відкриває простір для перегляду ставок у момент продовження договорів. Земля в Хмельницькій, Вінницькій і Черкаській областях — географічному ядрі портфелю фонду — традиційно входить до ліквідного сегменту ринку, де конкуренція серед орендарів вища.

Що варто відстежувати

Для інвестора в агро-землю або пайовий фонд у 2026 році є три метрики, які варто моніторити:

Індекс цін на добрива ФАО (FFPI). Публікується щомісяця. Якщо до травня 2026 він перевищить +20% рік-до-року — ціновий імпульс у зернові практично гарантований.

Ціни ф'ючерсів Chicago Board of Trade на пшеницю і кукурудзу (контракти з поставкою у вересні–грудні 2026). Якщо в лютому–квітні 2026 вони вийшли вперед від поточного спот-рівня — ринок вже закладає ціновий шок.

Тендерні ціни GASC (Єгипетська агенція постачання зерна). Єгипет — найбільший у світі покупець пшениці, і його тендерні ціни — фактичний ринковий орієнтир, без ф'ючерсної спекуляції. Зростання тендерних цін прямо транслюється у виручку українських аграрних експортерів.

Практичний висновок для земельного інвестора

Геополітична напруга в Ормузькій протоці нагадує попередні цикли, де зростання цін на добрива тягнуло за собою зростання зернових, а потім — капіталізацію аграрних земель у головних регіонах-постачальниках. Україна має від цього вигоду через вищі експортні ціни, але цей ефект надходить з затримкою і нерівномірно — залежно від структури орендних договорів.

Дата для моніторингу: серпень 2026 — момент, коли ціна зернових нового врожаю, вартість добрив і геополітична ситуація навколо Перської затоки перетнуться на одній осі.

Матеріал не є інвестиційною рекомендацією. Інвестиції несуть ризики, включно з повною втратою капіталу. Консультуйтесь із сертифікованим фінансовим радником перед ухваленням рішень.

🛳⛔️Блокування Ормузької протоки: чи вдарить війна в Ірані по полях України? На перший погляд - це історія про нафту та геополітику. Але насправді проблема глибша. Через Ормузьку протоку проходить: 20% постачання нафти, 20% зрідженого газу і… 20–30% світової торгівлі добривами. 🔗 Саме ця зв'язка «нафта → газ → добрива → зерно» пояснює, чому ціновий імпульс з Перської затоки неминуче докочується до ринку продовольства. Ми розібрали аналіз економіста FAO Андрія Ярмака по 5 кризах за 50 років. Патерн чіткий: 🛢 Нафтовий шок — б'є через 3–4 квартали (+10% нафти ≈ +2% зернових) 🌿 Добривний шок — б'є через 3–4 місяці (+10% добрив = +7% зерна) 🚢 Логістичний шок — миттєво 👉 Якщо збігаються всі три фактори одночасно, формується так звана «суперкриза». 📊 Що вже відбувається: • Азотні добрива на Близькому Сході: +20–28% • FAO прогнозує +15–20% на добрива у першій половині 2026-го • Зернові слідом: очікуване зростання +10–15% • Пік — липень–серпень 2026, під час збирання врожаю 🇺🇦 Парадокс України: ми і бенефіціар, і заручник одночасно: 🟢 дорожче зерно → більше експортної виручки → посилення ролі як надійного постачальника на глобальному ринку; 🔴 дорогі енергоносії та добрива, брак фінансування і воєнні ризики з'їдають частину зиску. Детальний розбір з історичними паралелями 👉 за посиланням.

Схожі публікації

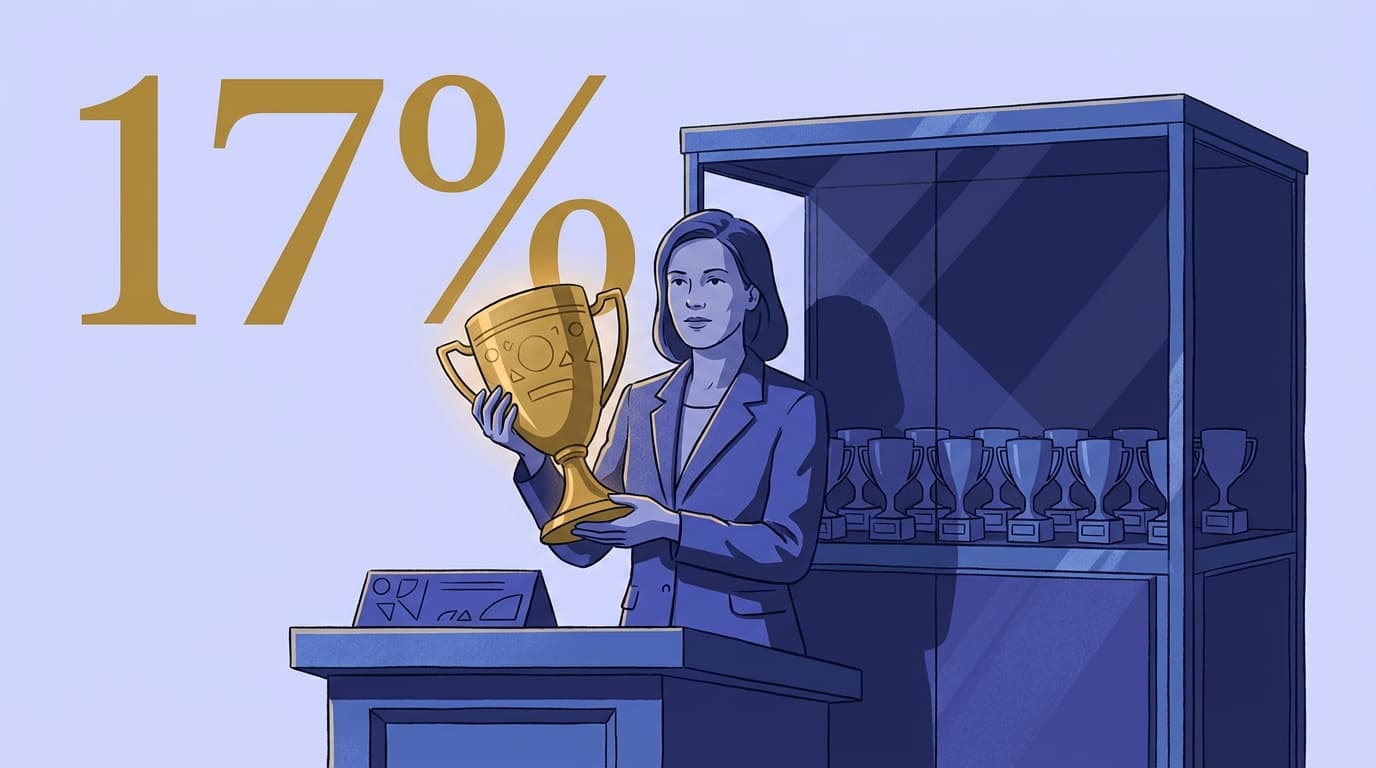

«Твоє Коло» звітує: 14 виходів, 17% USD — інспекція цифр

«Твоє Коло» — 14 виходів за 6 місяців, 17% USD, оренда до $390/га. Розбираємо знаменник вибірки та зіставляємо з аудиторськими даними 2024 р. із qualified opinion.

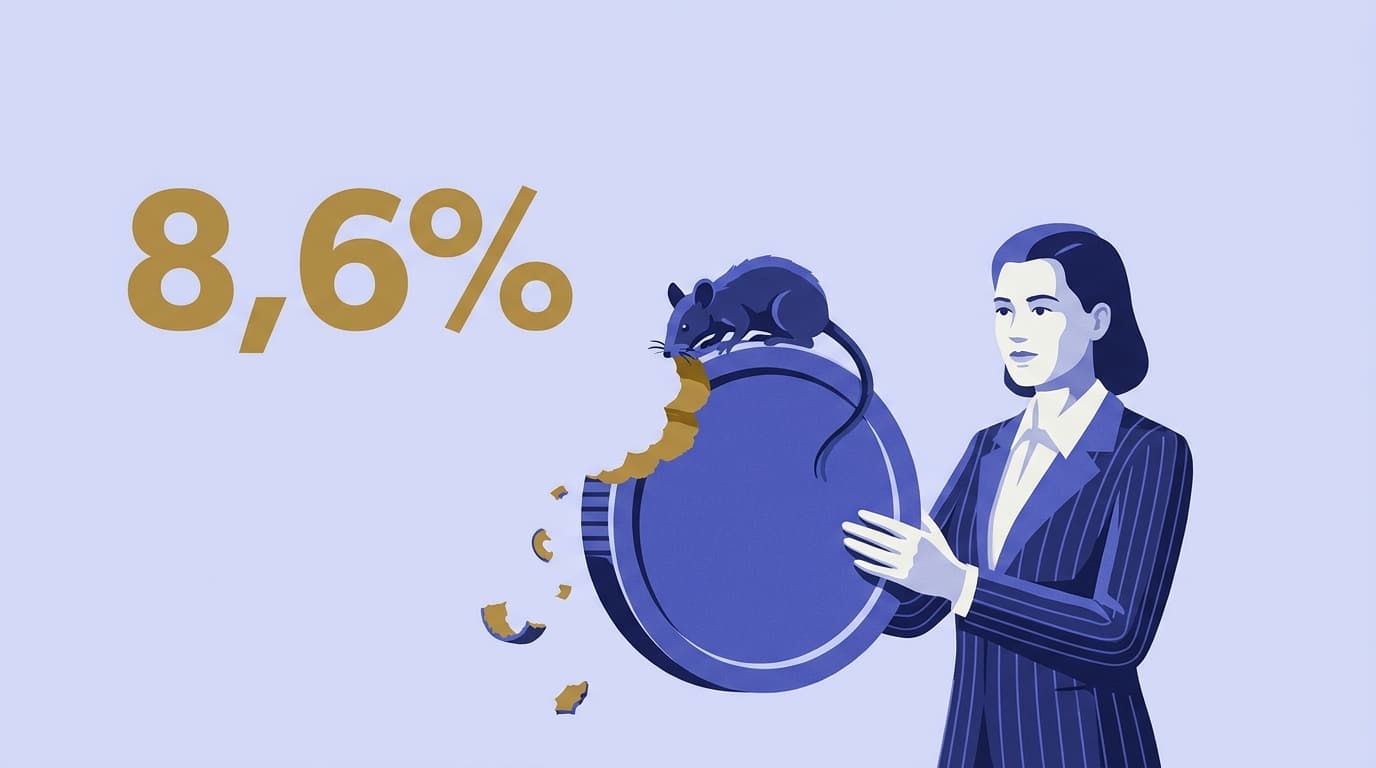

Макропрогноз НБУ на травень 2026: що означає інфляція 8,6% і здоровіші банки для приватного інвестора

8 травня НБУ оприлюднив квартальний Інфляційний звіт і супутні дані: інфляція квітня 8,6%, прогноз на кінець 2026 — 9,4%, ВВП +1,3%, реальні зарплати +11%, NPL банків знизився до 12,9%. Розбираємо, як ці цифри впливають на реальну дохідність гривневих інструментів і ринок ОВДП.

Земельні облігації під оренду держземлі: ФДМ анонсував перший в Україні asset-backed інструмент

Голова ФДМ Наталуха анонсував земельні облігації під забезпечення оренди держземлі: ставка ~20 000 грн/га на рік, договори 14+ років, потенційний потік до 16 млрд грн. Параметри емісії — обсяг, дохідність, дата — поки не оголошено.